Hoteliers und Gastronomen scheinen derzeit besonders im Fadenkreuz des Gesetzgebers zu stehen – nicht nur in Sachen Corona-Lockdown. Steuerlich ging es eigentlich schon vor vielen Jahren los, als die Losung ausgegeben wurde, dass Kassensysteme vor Manipulationen geschützt werden sollten. Das ist grundsätzlich natürlich gut, da es den Ehrlichen vor dem Unehrlichen im Wettbewerb schützt. Dafür mussten die betroffenen Unternehmer allerdings auf eigene Kosten neue elektronische Kassensysteme anschaffen, die alle Geschäftsvorfälle täglich, einzeln, vollständig, richtig, zeitgerecht und geordnet aufzeichnen konnten. Im nächsten Schritt sind seit Anfang 2020 – also nur drei Jahre später – Kassensysteme durch eine elektronische zertifizierte Sicherheitseinrichtung abzusichern – flankiert von einer Belegausgabepflicht und hohen Bußgeldern. Trotz der gewährten Übergangsfristen hat dies einige Unternehmer vor große Herausforderungen gestellt.

Doch es gab Unterstützung: Denn der Gesetzgeber hat zum Beginn des ersten Corona-Lockdown schnell reagiert und die Umsatzsteuersätze zur Jahresmitte „nachjustiert“. Zum 1. Juli 2020 sank der ermäßigte Umsatzsteuersatz von 7 Prozent auf 5 Prozent und der Regelsteuersatz von 19 Prozent auf 16 Prozent. Für Gastronomen und Hoteliers durchaus eine kleine Finanzspritze – sofern sie lockdownbedingt überhaupt nennenswerte Umsätze machen konnten.

Die Kehrseite der Medaille: Die Kassensysteme mussten schon wieder unter die Lupe genommen und entsprechend umgestellt werden. Wer den Steuervorteil an den Gast weitergeben wollte, musste auch seine Preislisten auf der Webseite, auf Internetportalen, auf Preistafeln und Speisekarten anpassen. Macht ja aber für ein halbes Jahr gar keinen Sinn.

Denn zum 1. Januar 2021 musste ja schließlich alles wieder rückgängig gemacht werden – auch wenn sich schon abzeichnet, dass sich die „coronalen“ Einschränkungen noch in das nächste Frühjahr schleppen werden. 2021 sind also vermutlich wieder die altbekannten Steuersätze von 7 und 19 Prozent anwendbar. Logischer Schritt? Genau: Wieder alle Kassensysteme umstellen, prüfen ob alles richtig funktioniert und Haken dran! An dieser Stelle wird der eine oder andere Hotelier oder Gastronom vielleicht schon mit einer moderaten Preiserhöhung liebäugeln, wer mag es ihm bei sinkenden Umsätzen durch „wellenbrecherartige“ Schließungen und höheren Kosten durch Desinfektionsmaßnahmen schon verübeln? Diese Umstellungskosten können sich wiederum tatsächlich auszahlen! Denn die Gäste wissen es mittlerweile durchaus zu schätzen, wenn Unternehmer unter diesen widrigen Umständen überhaupt noch bereit sind, einen hervorragenden Service anzubieten.

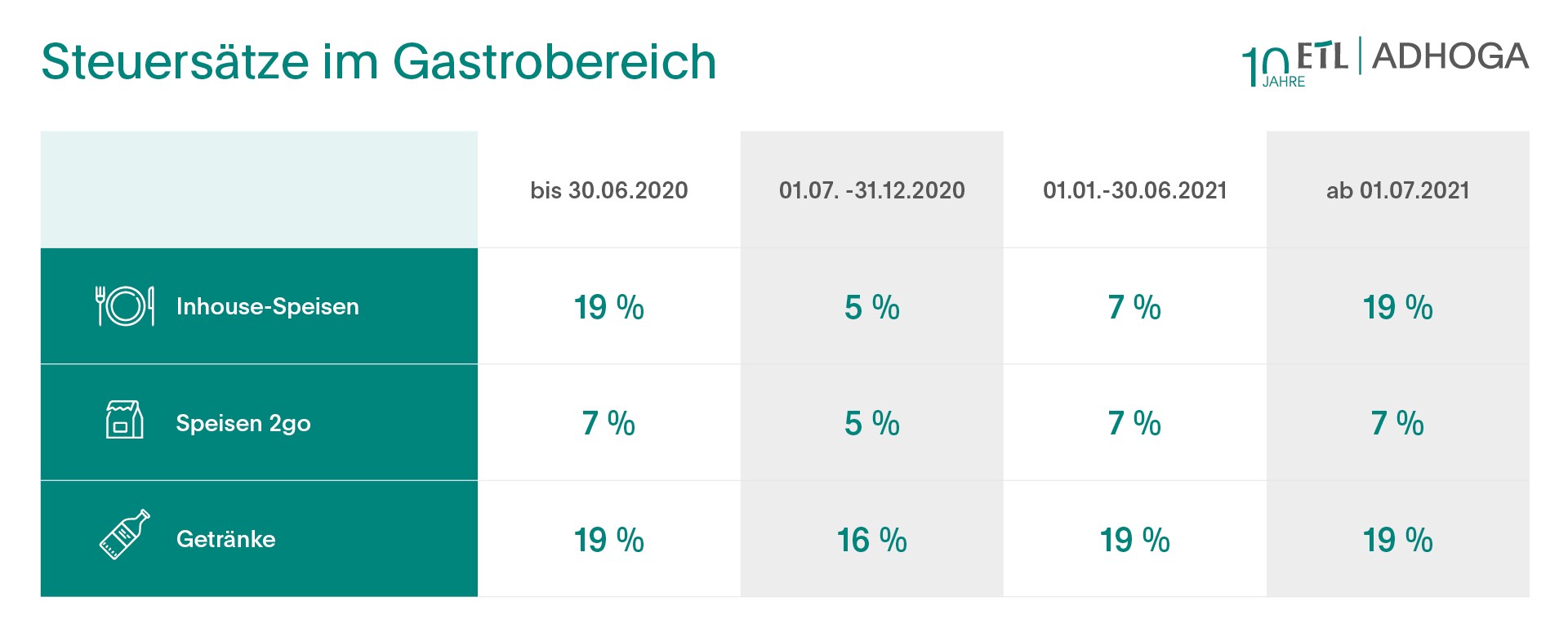

Gastronomen und Hoteliers müssen in dieser Krise aber durchaus auch aufpassen, dass sie vor lauter Formalismus nicht den Überblick verlieren. Denn parallel zur Steuersatzsenkung ist im Restaurantbetrieb auch noch die einjährige Steuersatzänderung für Speisen angesagt. Denn Restaurant- und Verpflegungsdienstleistungen, die nach dem 30. Juni 2020 und vor dem 1. Juli 2021 erbracht werden, unterliegen nur dem ermäßigten Umsatzsteuersatz – mit Ausnahme der Abgabe von Getränken wohlgemerkt, denn für diese bleibt es beim Regelsteuersatz. In Kombination mit der Steuersatzsenkung ist die Umsatzsteuer für Inhouse-Speisen somit Mitte des Jahres 2020 zunächst von 19 Prozent auf 5 Prozent gesunken, um zum Jahreswechsel 2020/2021 moderat auf 7 Prozent zu steigen und dann Mitte 2021 wieder einen großen Sprung auf 19 Prozent zu machen. Wurden Speisen 2go zubereitet oder geliefert, sank der Steuersatz zur Jahresmitte 2020 von 7 Prozent auf 5 Prozent, um zum Jahreswechsel 2020/2021wieder auf 7 Prozent zu steigen.

Bei Getränken war hingegen nur im zweiten Halbjahr 2020 die Steuersatzsenkung von 19 auf 16 Prozent zu beachten. Seit Anfang 2021 gilt hier wieder der 19prozentige Steuersatz.

Doch bei all diesem Chaos wird dem Gesetzgeber eines durchaus bewusst sein: Mit Hoteliers und Gastronomen kann man es ja machen! Und zwar im positiven Sinn. Denn sie sind es, die sich schon immer erfolgreich durch das Dickicht im abstrusen Steuersatzdschungel geschlagen haben. Um nur ein paar Beispiele zu nennen: So entscheidet der Milchanteil im Milchkaffee noch immer darüber, ob dieser mit dem ermäßigten Umsatzsteuersatz oder dem Regelsteuersatz abzurechnen ist. Im Imbissbereich ist mitunter ein Plastikstuhl das Zünglein an der Waage, ob es sich um eine ermäßigt zu besteuernde Speisenlieferung oder eine dem Regelumsatzsteuersatz unterliegende Leistung handelt, bei dem das Dienstleistungselement (Ambiente?) im Vordergrund steht und somit auch den höheren Steuersatz rechtfertigt. Von absurden Regelungen, wie der umsatzsteuerfreien Vermietung von Seminarräumen, für welche dem vermietenden Unternehmer kein Vorsteuerabzug zusteht oder der Aufteilung nach Steuersätzen zwischen Sauna- und Schwimmbadbereich ganz zu schweigen. Liebe Gastronomen und Hoteliers: Danke, dass ihr noch da seid!

Diesen Artikel und viele weitere spannende Themen finden Sie in unserer exklusiven Sonderbeilage „SteuernSpezial“.

Jetzt die Sonderbeilage „SteuernSpezial“ kostenfrei herunterladen!